近期,西安泰金新能科技股份有限公司(简称:泰金新能)科创板IPO获受理备受行业关注。该公司近年业绩年复合增速大幅高于一众可比公司,电解铜箔阴极辊、电解铜箔用生箔一体机等多个核心产品居国内市占率前二,形成较强市场竞争力。

不过,泰金新能加快速度进行发展背后,仍存在诸多隐忧,如存货占比高、资产负债率高等,在市场需求收缩的背景下,部分隐忧或将被市场放大。

泰金新能可提供高端铜箔生产用阴极辊、生箔一体机、铜箔钛阳极、表面处理机、高效溶铜罐等核心设备、关键材料及完整成套铜箔生产线解决方案,也可提供应用于绿色环保、铝箔化成、湿法冶金、电解水制氢等行业的高性能钛电极及应用于航空航天、军工电子、核电等行业的玻璃封接制品,经中国有色金属学会鉴定,其多个产品已达到国际先进水平。

2023年,泰金新能电解铜箔阴极辊、电解铜箔用生箔一体机、电解铜箔钛电极分别出货583台、590台、2143台,国内出货量排名分别为第一、前二、第一,驱动其营收从2021年的5.19亿元提升至2023年的16.69亿元,年复合增速达79.28%,大幅领先于一众可比公司。

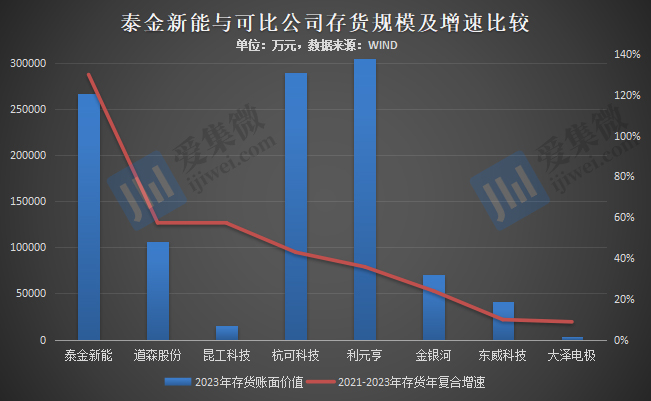

笔者留意到,伴随业绩的迅速增加,泰金新能的存货规模也在迅速增加,2021年-2023年(下称“报告期”)存货账面价值分别为50457.58万元、168397.24万元和266689.03万元,年复合增速达129.9%,大幅高于其他可比公司。在营收规模与头部可比公司相差一大截的背景下,至2023年末,其存货账面价值规模已接近于杭可科技及利元亨。

其中,发出商品余额是存货余额增长的大多数来自,报告期各期分别为2.03亿元、9.69亿元、20.17亿元,占各期末存货账面余额的比重分别为39.21%、56.61%和74.54%,发出商品余额占存货余额比例比较高,尤其是2022年末和2023年末,公司存货账面余额增幅分别是231.07%和58.07%。

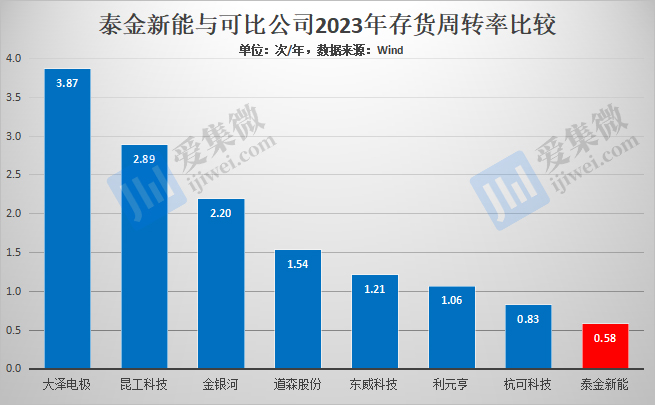

根据Wind数据,泰金新能报告期各期存货周转率分别是1.11次/年、0.69次/年、0.58次/年,不仅在可比公司中垫底,还呈现出持续下降的趋势,侧面反映出,泰金新能存货变现能力在持续下降,同时面临存货跌价准备计提暴增的风险。

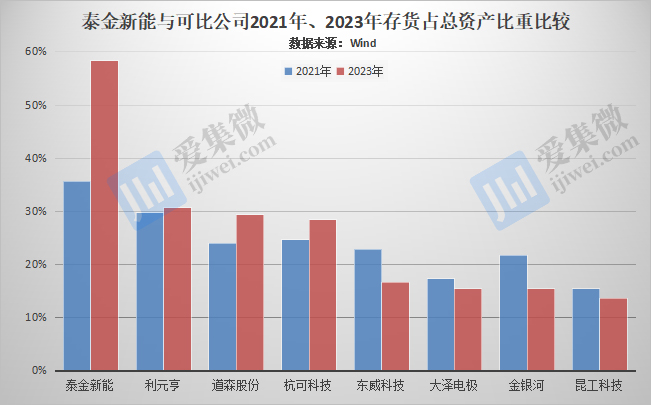

事实上,存货规模暴增,已导致泰金新能的流动资产金额大涨,报告期各期分别为12.66亿元、27.71亿元、41.83亿元,占资产总额的占比分别是89.34%、89.59%和91.53%。其中,存货占总资产的比重分别为35.6%、54.45%、58.36%,呈现暴涨趋势;而可比公司中,这一指标最高的是利元亨,2023年仅为30.64%。

值得注意的是,泰金新能虽然因存货规模暴增导致公司经营风险陡增,不过其回款能力很强,应收账款始终控制在极低的水平,报告期各期占流动资产比重分别为11.48%、9.56%、9.33%,远低于其他可比公司。

Wind多个方面数据显示,报告期各期,泰金新能负债总金额分别为12.48亿元、28.25亿元、42.06亿元,从规模上看,仅次于利元亨及杭可科技,而高于其他一众可比公司。而对应报告期各期,泰金新能总资产分别为14.17亿元、30.93亿元、45.7亿元。

基于如上数据计算,报告期各期泰金新能资产负债率分别为88.06%、91.35%、92.04%,呈持续增长趋势,且长期保持在90%左右的高位负债率水平,大幅领先于一众可比公司。

关于负债规模居高不下的原因,泰金新能说明称,公司采用“预收定金—发货款—验收款—质保金”的销售结算方式,在产品验收并确认收入前,公司向客户收取的货款均计入合同负债科目,下游市场需求旺盛,公司签署合同较多,公司依照合同约定预收款项,因此合同负债金额增长较快。

数据显示,报告期各期末,泰金新能合同负债分别为6.6亿元、15.7亿元、23.83亿元,占负债总金额的比重分别为52.85%、55.56%、56.67%。

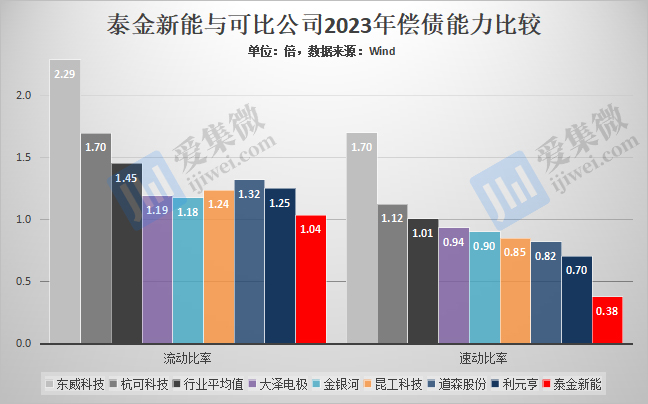

根据公开多个方面数据显示,报告期各期,泰金新能流动比率分别是1.03倍、1.04倍、1.04倍,而行业平均值分别为1.46倍、1.46倍、1.45倍,显著高于泰金新能表现。速动比率方面,报告期各期,泰金新能分别为0.62倍、0.41倍、0.38倍,呈持续下降趋势并在可比公司中垫底,而行业平均值分别为1.02倍、1.03倍、1.01倍。

对此,金泰新能表示,若公司经营出现波动,特别是货款回笼出现短期困难,且不能拓宽融资渠道时,公司将存在一定的短期偿债风险。由此,金泰新能迫切地需要本次IPO募资,其表示,随着未来募集资金的到位,公司资产负债率将逐步下降,资本结构将得到优化,增强公司的偿还债务的能力和抗风险能力。